Dobra. To tym razem przejdę prosto do rzeczy. Zysk i przychód to nie są pojęcia wymienne. Co prawda zysk zależy od przychodu, ale przychód od zysku już niekoniecznie. I myślę, że najprościej wyjaśnić to za pomocą pewnej zabawnej historyjki, która sprawi, że będziecie teraz mądrzejsi przynajmniej od jednej tim liderki aerowej.

Otóż przytrafiło mi się kiedyś, że klient przysłał do mnie mail z informacją, że taka a taka kwota zostanie przelana z rachunku bankowego jednej spółki do drugiej w ramach pożyczki. W mojej korporze księgowaniem wyciągów bankowych zajmuje się właśnie dział Accounts Receivables, czyli należności, (po niemiecku Debitoren) czyli AR, czyli aery.

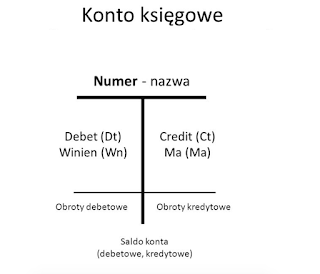

Może teraz tak wstępnie pokażę jak wygląda (w schematycznym uproszczeniu) konto księgowe, czyli "szubienica", na której "wieszamy" nasze dane.

Najważniejsze jest dla nas, po której stronie i co zapisujemy. Czy po debecie (Dt, Wn, po niemiecku Soll) czy po kredycie (Ct, Ma, Haben).

Zasada jest prosta. Mamy dwa typy operacji księgowych. We wcześniejszych wpisach już wprowadziłam pojęcie bilansu oraz rachunku zysków i strat. I właśnie ze względu na to czy dana operacja odnosi się do bilansu czy do rachunku zysków i strat, mówimy o operacjach bilansowych lub o operacjach wynikowych (związanych z rachunkiem zysków i strat).

Wśród operacji bilansowych wyróżniamy operacje aktywne (czyli te które odnoszą się do aktywów w bilansie) pasywne (czyli te które odnoszą się do pasywów w bilansie) oraz aktywno-pasywne (które oddziałują zarówno na aktywa jak i pasywa).

I teraz proszę to sobie zapamiętać raz na zawsze:

- zwiększenie aktywów zapisujemy zawsze po debecie

- zmniejszenie aktywów zapisujemy zawsze po kredycie

- zwiększenie pasywów zapisujemy zawsze po kredycie

- zmniejszenie pasywów zapisujemy zawsze po debecie

To nie jest kwestia jakichś zasad logiki (więc wyprowadzenie logiczne nie ma tu najmniejszego sensu). To jest kwestia przyjęcia tego do wiadomości. W sensie, twórca tego systemu, czyli Luca Pacioli (tak, Włoch), a przed jak i po nim wielu mniej i bardziej znanych mistrzów rachunkowych to udoskonalało, przyjął takie założenie, na którym opiera się cały system rachunkowy. To jest tak jak z kierownicą w samochodzie. Ktoś wymyślił, że jeśli przekręcimy kierownicą w prawo, koła skręcają również w prawo. Ale przecież ktoś mógł wymyślić, że skręt kierownicy w prawo powoduje skręt kół w lewo. Oczywiście, że da się tak zrobić. Oczywiście, że samochód będzie w ten sposób funkcjonować, tylko że trzeba będzie zmienić wcześniej przyjęte założenia. I tak samo jest właśnie z księgowaniem. Po prostu powyższe reguły trzeba przyjąć do wiadomości i się do nich stosować.

Natomiast jeśli chodzi o operacje wynikowe, to operujemy tu na pojęciach kosztów i przychodów i tak:

- zwiększenie kosztów zapisujemy zawsze po debecie

- zmniejszenie kosztów zapisujemy zawsze po kredycie

- zwiększenie przychodów zapisujemy zawsze po kredycie

- zmniejszenie przychodów zapisujemy zawsze po debecie

No i teraz tak: mamy wpływ tej pożyczki na rachunek bankowy. Przyjrzyjmy się zatem naszemu trochę pogłębionemu bilansowi

Widzimy, że środki pieniężne znajdują się w części dotyczącej aktywów, a konkretnie jako pozycja 1. wśród inwestycji krótkoterminowych, aktywa obrotowe.

Natomiast pożyczki udzielone naszemu podmiotowi w naszym (mimo wszystko) całkiem jeszcze uproszczonym bilansie wykażemy jako kredyty i pożyczki i wykażemy je w pasywach w pozycji 1. zobowiązań krótkoterminowych, pozycji B., czyli zobowiązań i rezerw na zobowiązania.

A więc z punktu widzenia bilansowego, udzielona nam pożyczka nie jest ani przychodem ani kosztem, tylko pożyczką. Zatem taką udzieloną nam pożyczkę w wysokości, powiedzmy, 5 000,00 zł zaksięgowalibyśmy następująco:

Zgodnie z zasadami podanymi wyżej, zmniejszenie aktywów księgujemy (czyli zapisujemy) po stronie Ct, a ich zwiększenie po stronie Dt. Czyli zwiększenie środków pieniężnych, które pożycza nam pożyczkodawca, a które wpływają na nasze konto bankowe, księgujemy po debecie. Natomiast udzielony nam kredyt (jako że to zwiększenie pasywów) księgujemy po kredycie. Oczywiście taka transakcja poparta musi być dokumentem, czyli umową pożyczki, w której jasno będzie określone kto, komu ile i na ile pożycza.

W naszym uproszczonym bilansie będzie to wyglądać następująco:

Muszę wam zdradzić jeszcze jeden sekret. W rachunkowości posługujemy się jeszcze takimi pojęciami jak dostawcy i odbiorcy, przy czym dostawcy, to podmioty (niekoniecznie ludzie ;) ), którzy dostarczają przedsiębiorstwu określone dobra i usługi, a odbiorcy to podmioty, które otrzymują nasze dobra i usługi.

No i teraz pytanie do was: podmiot, który udziela nam pożyczki to dostawca czy odbiorca?

Żeby była jasność: oczywiście to dostawca, ponieważ udziela nam pożyczki, którą musimy mu zwrócić.

Niestety w mojej korporze, to czy ktoś jest dostawcą czy odbiorcą nie jest rozpoznawane na mocy tego czy nam coś dostarcza, czy też jest odbiorcą czegoś, co my mu dostarczymy. Rozpoznaje się go na mocy tego czy od niego dostajemy kasę czy to my dostarczamy mu kasę.

I żebyśmy się źle nie zrozumieli. Poniekąd jest to prawda.

Według ustawy o rachunkowości przychód to :

uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli;

Według ustawy o podatku dochodowym od osób prawnych są to m.in.

1)

otrzymane pieniądze, wartości pieniężne, w tym również różnice kursowe; (nie chodzi tu jednak o pieniądze pożyczone przyp. Korpohumanistka)

2)

wartość otrzymanych rzeczy lub praw, a także wartość innych świadczeń w naturze, w tym wartość rzeczy i praw otrzymanych nieodpłatnie lub częściowo odpłatnie, a także wartość innych nieodpłatnych lub częściowo odpłatnych świadczeń, z wyjątkiem świadczeń związanych z używaniem środków trwałych otrzymanych przez samorządowe zakłady budżetowe w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych oraz spółki użyteczności publicznej z wyłącznym udziałem jednostek samorządu terytorialnego lub ich związków od Skarbu Państwa, jednostek samorządu terytorialnego lub ich związków w nieodpłatny zarząd lub używanie;

3)

wartość, z zastrzeżeniem ust. 4 pkt 8, umorzonych lub przedawnionych:

a) zobowiązań, w tym z tytułu zaciągniętych pożyczek (kredytów), z wyjątkiem umorzonych pożyczek z Funduszu Pracy,

b) środków na rachunkach bankowych - w bankach;

a) zobowiązań, w tym z tytułu zaciągniętych pożyczek (kredytów), z wyjątkiem umorzonych pożyczek z Funduszu Pracy,

b) środków na rachunkach bankowych - w bankach;

A według mojego zeszytu do rachunkowości przychody to uzyskane lub należne wpływy z tytułu sprzedaży produktów pracy.

Czyli wpływy pieniężne mogą oznaczać przychody, ale są takie wyjątki jak pożyczki, które nie są przychodem, a jedynie "dobrem" dostarczonym nam przez dostawcę.

Niestety w systemie na którym pracowałam, ktoś ustanowił procedurę, że jeśli od kogoś wpływa pieniądz, to to musi być odbiorca, a jeśli ten pieniądz do kogoś wypływa, to musi to być dostawca. Poniekąd rozumiem osoby, które uważały, że zatrudniają tak tępych ludzi, dla których zrozumienie różnicy pomiędzy dostawcą a odbiorcą jest wysiłkiem nie do poniesienia, że upraszczają i zniekształcają zasady rachunkowości, tak aby sformatować je do postaci prostego algorytmu. Ale nie rozumiem, dlaczego jeśli ktoś wykazuje błędy takiego rozumowania i przy okazji rozumie tę różnicę i przy okazji pokazuje, do czego takie błędne rozumowanie może doprowadzić, to takiego kogoś się ignoruje.

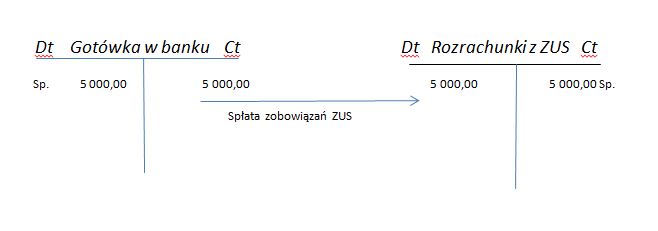

Innym przykładem przychodu, którego nie da się przedstawić w ten sposób, są na przykład umorzone dzięki tarczy antykryzysowej składki ZUS. Pokażmy to na przykładzie.

Otóż mamy składki ZUS do zapłaty w wysokości powiedzmy też 5 000,00 zł. Składki ZUS to po części koszt, który pracownikowi odciągany jest z jego wynagrodzenia, a po części jest to dodatkowy koszt, który pracodawca odprowadza do ZUS dodatkowo. Przyjmijmy jednak, że oba te ZUS-y wynoszą tych 5 000,00 zł. A zatem księgujemy to następująco:

Ubezpieczenia społeczne, to nasz koszt, który będzie umieszczony w rachunku zysków i strat i tym samym w bilansie w pozycji dotyczącej wyniku finansowego, natomiast rozrachunki z ZUS będą wykazane w bilansie w pozycji innych zobowiązań w pasywach w części B.II Zobowiązania krótkoterminowe i findusze (przypominam, że bilans stworzony we wcześniejszej części tego posta jest jedynie uproszczonym bilansem poglądowym; bilans wg ustawy o rachunkowości jest dużo bardziej uszczegółowiony).

W momencie kiedy płacimy ZUS, księgujemy to następująco (Sp. to stan początkowy z poprzednich operacji):

A zatem zmniejszy się w bilansie stan gotówki na koncie bankowym i zobowiązania. Jeżeli natomiast rząd wspaniałomyślnie nam te zobowiązania umorzy, to to oznacza, że żeby pozbyć się tego zobowiązania,czyli zaksięgować tych 5 000,00 po debecie, musimy mieć drugą stronę po kredycie. A co się zwiększa po kredycie? Oczywiści przychody. Co z kolei będzie miało wpływ na zwiększenie naszego wyniku finansowego.

W skrócie wygląda to tak:

mamy koszty ZUS w wysokości 5 000,00 zł i zobowiązanie ZUS w tej samej kwocie. Aby je zlikwidować musimy je spłacić, co spowoduje zmniejszenie środków pieniężnych w banku. Jeśli natomiast zobowiązanie to zostanie umorzone jak w przypadku tarczy antykryzysowej, to będziemy musieli to wykazać jako nasz przychód, gdyż na tym właśnie polega dwustronny zapis. Każdemu debetowi musi odpowiadać kredyt.

Odpowiadając zatem na pytanie z początku postu, czym się różni zysk od przychodu, powiem, że zysk jest różnicą pomiędzy kosztami, a przychodami, w sytuacji, gdy przychodów jest więcej niż kosztów. Bo gdy kosztów jest więcej niż przychodów mamy do czynienia ze stratą. Dlatego właśnie pojęć tych nie można używać zamiennie (no chyba, że się przejęzyczymy, wtedy jest to dopuszczalne).

Coś jednak podejrzewam, że nieźle mogłam w głowach namieszać. Jeśli coś wydaje się niezrozumiałe, proszę o pytanie pod postem. Postaram się na nie odpowiedzieć :)

Komentarze

Prześlij komentarz